卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前******原标题:卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前中新经纬客户端4月20日电 (闫淑鑫)受鸡肉价格上涨等因素影响,这家狗粮生厂商的利润水平瞬间回到三年前。近日,中宠股份发布了2018年年报,报告期内该公司实现营业收入14.12亿元,同比增长39.09%;实现归属于上市公司股东的净利润(以下简称净利润)5644.47万元,同比减少23.39%,一下子退至2015年水平。作为国内规模较大的宠物食品企业之一,中宠股份上述业绩表现不免让人心生疑问:卖狗粮又不赚钱了? 超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。

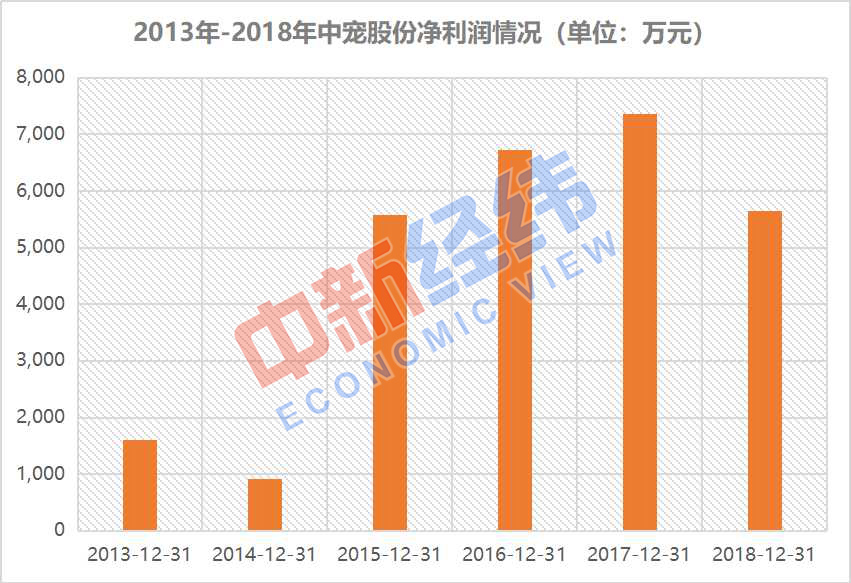

超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。 2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。”

2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。” 超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

歌斐资产全委团队荣获两项大奖项******原标题:歌斐资产全委团队荣获两项大奖项 南都讯 记者李洁琼 近日,《投资洞见与委托》(Insights & Mandate)主办的峰会在上海举行,歌斐资产全委团队荣获了中国多资产策略(3年)专业投资奖、全球多资产策略(3年)专业投资奖两项大奖项。 《投资洞见与委托》是专为亚太地区机构投资者(包括基金、养老金、保险等)提供全球投资与委托信息、研究分析、人才顾问、活动组织等服务的中文数字平台。 据了解,“I&M 2019专业投资大奖”旨在表彰行业中有杰出成就的公司,尤其是在跨境投资教育、人民币国际化的推广和责任投资领域贡献突出的公司和团体。 在歌斐资产全委团队的获评理由中,组委会表示:从歌斐资产身上,我们看到了一家中国资产管理公司是如何利用自身的优势,在中国的增长趋势中抓住机遇,从而取得了比一些全球大牌公司更好的业绩。我们相信,当更多的中国资管公司崛起之后,重仓中国、重仓人民币资产可能会带来更好的收益。 歌斐资产全委投资董事总经理李富军在论坛上表示,多资产配置是长期抵御通胀的有效途径,歌斐全委作为耶鲁模式的中国先行者,通过多资产策略基金、专户、家族办公室等多种业务模式,为客户提供更加全面优质的本土化全权委托服务。

Tod’s 集团董事长:战略变革开始收效,电商渠道以高两位数增长******原标题:Tod’s 集团董事长:战略变革开始收效,电商渠道以高两位数增长意大利奢侈品集团 Tod’s SpA(以下简称 Tod’s)董事长 Diego Della Valle日前表示,电商渠道销售额以高两位数增长,此前部署的战略开始收效。近年来,这家以豆豆鞋闻名的鞋履和皮具生产商一直难以吸引到年轻一代的奢侈品消费者,为此推行了一系列新战略来推动集团增长,如专注于数字化变革、缩短商品的上新周期、推出更多联名系列等。Diego Della Valle 表示,集团希望在留住老顾客的同时,吸引千禧一代。“此前做的部分运营前端工作给了我们信心,我们当前的发展方向是正确的。”Diego Della Valle 认为,2017年底推出的新商业模式——Tod’s Factory,推动销售额恢复增长,也让集团同名品牌 Tod’s(托德斯)重获新生,能够及早发现和解决问题。Tod’s Factory 项目意在重点关注经典产品的同时,一年内发布多个系列:除一年两季的常规系列外,还会有胶囊系列和限量系列,甚至有可能每两个月就推出一次新产品。(详见此前报道:Tod’s集团“大动干戈”:不要创意总监,要更高的上新频率!推出一年发布多个系列的革新运动)就在今年1月,品牌在米兰举行2019男士秋冬系列服装—— Gentleman Flow 的新品发布会时,Diego Della Valle 表示,现代生活节奏改变了时尚设计,按季推出新款的行为已经过时。为了保证消费者的好奇心,提高品牌曝光率,他们必须保证门店两月一次的上新速度,并且通过广告和媒体向公众强调上新信息。Diego Della Valle 同时指出:“我们正在做一些需要做的事情”。他认为,集团此前进行的管理阶层重组——任命一位联合 CEO,卓有成效。2018年6月,Diego Della Valle 宣布卸任日常管理工作,全权交给集团新任首席执行官 Umberto Macchi di Cellere,自己则专注于品牌推广工作。(详见《华丽志》此前报道:Tod’s 集团董事长 Diego Della Valle 放权:今后专注品牌推广,日常管理工作转交 CEO) Diego Della Valle 还透露,为了提高设计师和艺术家的设计速度、制定新的生产计划,集团付出了很大的努力。新的商业模式对于集团来说是巨大的变革,改革后接踵而来的销售机会也足以证明决策的正确。现在,集团对产品生产有了更好的控制,所以销售状况有所转好,改革的风险也有所降低。(详见《华丽志》:Tod’s 集团主席:按季上新已过时,奢侈品门店必须保持两月一次上新速度)Diego Della Valle 表示,电商目前为集团贡献了7%的销售额,且正在以高两位数的速度增长,集团希望该渠道未来1~2年能继续保持当前增速,推动集团获得更为可观的销售额。为了加强线上扩张,以及应对消费者的全渠道消费需求,Tod’s 还计划近一个月内在米兰蒙特拿破仑大街(Montenapoleone)开设一家全新的旗舰店。Diego Della Valle 表示,2019年财年第一季度利润表现令人失望,主要原因是集团正采取措施,想要“尽快取得可持续发展的成果”。Tod’s 集团近两年的业绩表现均不及市场预期,2018财年销售额同比下滑2.4%至9.41亿欧元,净利润同比下滑33.6%至4710万欧元。关于2019财年,Diego Della Valle 表示,在盈利能力方面,仍旧是“转型之年”。集团首席财务官 Emilio Macellari 在发布2018财年财报时表示,春季系列是“又一个振奋人心的开始,我预计2019财年的同店销售额与2018财年相近。”他还指出,3%的销售额增长预期“是合理的,且挑战性不高。”(详见《华丽志》:Tod’s 集团发布2018财年完整财报:销售趋于稳定,但利润明显下滑,大中华区增长3.2%)Della Valle 家族正逐步回购集团的股权,这表明创始家族对公司的未来发展很有信心。Della Valle 家族目前持有集团63%的股权。预计到今年10月底,Diego Della Valle 及其家族将拥有集团全部股本的68%。(详见《华丽志》:在股价跌至9年半以来最低点后,Tod’s 创始家族 Della Valle增持股份助力反弹)而关于自己在集团的位置,Diego Della Valle 表示:“我对现在的状态很满意。”Tod’s 集团将于5月9日公布2019财年第一季度财报。丨消息来源:路透社、《华丽志》历史报道丨图片来源:Tod’s 官网丨责任编辑:刘隽

Diego Della Valle 还透露,为了提高设计师和艺术家的设计速度、制定新的生产计划,集团付出了很大的努力。新的商业模式对于集团来说是巨大的变革,改革后接踵而来的销售机会也足以证明决策的正确。现在,集团对产品生产有了更好的控制,所以销售状况有所转好,改革的风险也有所降低。(详见《华丽志》:Tod’s 集团主席:按季上新已过时,奢侈品门店必须保持两月一次上新速度)Diego Della Valle 表示,电商目前为集团贡献了7%的销售额,且正在以高两位数的速度增长,集团希望该渠道未来1~2年能继续保持当前增速,推动集团获得更为可观的销售额。为了加强线上扩张,以及应对消费者的全渠道消费需求,Tod’s 还计划近一个月内在米兰蒙特拿破仑大街(Montenapoleone)开设一家全新的旗舰店。Diego Della Valle 表示,2019年财年第一季度利润表现令人失望,主要原因是集团正采取措施,想要“尽快取得可持续发展的成果”。Tod’s 集团近两年的业绩表现均不及市场预期,2018财年销售额同比下滑2.4%至9.41亿欧元,净利润同比下滑33.6%至4710万欧元。关于2019财年,Diego Della Valle 表示,在盈利能力方面,仍旧是“转型之年”。集团首席财务官 Emilio Macellari 在发布2018财年财报时表示,春季系列是“又一个振奋人心的开始,我预计2019财年的同店销售额与2018财年相近。”他还指出,3%的销售额增长预期“是合理的,且挑战性不高。”(详见《华丽志》:Tod’s 集团发布2018财年完整财报:销售趋于稳定,但利润明显下滑,大中华区增长3.2%)Della Valle 家族正逐步回购集团的股权,这表明创始家族对公司的未来发展很有信心。Della Valle 家族目前持有集团63%的股权。预计到今年10月底,Diego Della Valle 及其家族将拥有集团全部股本的68%。(详见《华丽志》:在股价跌至9年半以来最低点后,Tod’s 创始家族 Della Valle增持股份助力反弹)而关于自己在集团的位置,Diego Della Valle 表示:“我对现在的状态很满意。”Tod’s 集团将于5月9日公布2019财年第一季度财报。丨消息来源:路透社、《华丽志》历史报道丨图片来源:Tod’s 官网丨责任编辑:刘隽

苹果提升 MacBook Air 屏幕亮度,硬件规格维持不变******原标题:苹果提升 MacBook Air 屏幕亮度,硬件规格维持不变近日,苹果公司低调的在其网站上对 MacBook Air 的规格进行了调整,苹果网站的更新显示,配备了 13 英寸 MacBook Air 的显示屏亮度从 300 nits 调整到了 400 nits。 最新一代 MacBook Air 之前的屏幕亮度为 300 nit,远低于 MacBook Pro 机型 500 nit 的输出亮度。不过,苹果网站上的比较工具显示,MacBook Air 的规格发生了变化,有网友发现,这个比较工具将模型显示为 400 nit 亮度,而不是 300 nit。来自苹果内部的消息人士向相关媒体表示,这次的变化是针对 macOS 10.14.4 的变化而更新的,当被问及是什么具体的变化促使硬件规格进行修改时,苹果公司指出了 macOS 的发布说明,说明该版本调整了默认屏幕亮度。从服务的角度来看,屏幕部件号没有改变,在销售库存方面,MacBook Air 自发布以来也没有出现差异化,这两点都可以表明硬件没有改变。选自 手机中国 等媒体的报道

最新一代 MacBook Air 之前的屏幕亮度为 300 nit,远低于 MacBook Pro 机型 500 nit 的输出亮度。不过,苹果网站上的比较工具显示,MacBook Air 的规格发生了变化,有网友发现,这个比较工具将模型显示为 400 nit 亮度,而不是 300 nit。来自苹果内部的消息人士向相关媒体表示,这次的变化是针对 macOS 10.14.4 的变化而更新的,当被问及是什么具体的变化促使硬件规格进行修改时,苹果公司指出了 macOS 的发布说明,说明该版本调整了默认屏幕亮度。从服务的角度来看,屏幕部件号没有改变,在销售库存方面,MacBook Air 自发布以来也没有出现差异化,这两点都可以表明硬件没有改变。选自 手机中国 等媒体的报道

C9全员女装COS K/DA皮肤,女版酒桶太辣眼!******原标题:C9全员女装COS K/DA皮肤,女版酒桶太辣眼!最近LOL电竞圈总是有一股歪(chao)风(ji )邪(fu)气(li),那就是很多职业选手都喜欢女装COS英雄,并且很多主播也开始了。在这之前IG夺冠之后,主播青蛙,余小C都有过灵魂COS,别说还挺美的。但是真正的女装大佬当属欧美战队的选手们,之前全明星赛上Sneaky就和Bang分别cos一场霞,不过明显Sneaky更胜一筹! 最近Sneaky又是带领队友们玩起了Cosplay,随后C9的合作伙伴也放出了全队COS K/DA女团的照片和视频,其中,Sneaky出演的是阿卡丽,大胡子辅助Zeyzal COS卡莎;Licorice出演寡妇;而Svenskeren则是出演阿狸。

最近Sneaky又是带领队友们玩起了Cosplay,随后C9的合作伙伴也放出了全队COS K/DA女团的照片和视频,其中,Sneaky出演的是阿卡丽,大胡子辅助Zeyzal COS卡莎;Licorice出演寡妇;而Svenskeren则是出演阿狸。

其实仔细看看,阿卡丽基本上是神还原了,与原版的很相似了,大概是因为带了口罩遮住了大部分脸吧!而且本身眉毛和眼睛也很妩媚,当属第一啦。

其实仔细看看,阿卡丽基本上是神还原了,与原版的很相似了,大概是因为带了口罩遮住了大部分脸吧!而且本身眉毛和眼睛也很妩媚,当属第一啦。 阿狸也也很不错,象征性的两个大耳朵与金色长发很有象征性,只是Svenskeren这一身肌肉也太出境了,还好本身皮肤白,也算是基本还原了。

阿狸也也很不错,象征性的两个大耳朵与金色长发很有象征性,只是Svenskeren这一身肌肉也太出境了,还好本身皮肤白,也算是基本还原了。 Licorice的寡妇虽然比不少之前的阿卡丽和阿狸,但是他墨镜和紫色长发也很不错,,并且神态也很到位,很有寡妇妖媚的感觉,再配上他的紫色口红,这谁顶得住呀?

Licorice的寡妇虽然比不少之前的阿卡丽和阿狸,但是他墨镜和紫色长发也很不错,,并且神态也很到位,很有寡妇妖媚的感觉,再配上他的紫色口红,这谁顶得住呀? 但是这其中好像混入了一个奇怪的东西——这个大胡子还留着丸子头的卡莎是什么鬼?在这里不得不心疼Zeyzal三秒,明明是cos酒桶的最佳人选,结果被队友带偏了扮演了卡莎,看着哀怨的眼神和出镜的大胡子我就知道他并不快乐。网友们也表示“辣眼睛!卡莎做错了什么被你选啦!”

但是这其中好像混入了一个奇怪的东西——这个大胡子还留着丸子头的卡莎是什么鬼?在这里不得不心疼Zeyzal三秒,明明是cos酒桶的最佳人选,结果被队友带偏了扮演了卡莎,看着哀怨的眼神和出镜的大胡子我就知道他并不快乐。网友们也表示“辣眼睛!卡莎做错了什么被你选啦!” 不过总的来说网友还是对于他们的cos表示好评,在这里退队的jensen不知道会怎么想?

不过总的来说网友还是对于他们的cos表示好评,在这里退队的jensen不知道会怎么想? “还好我走的早,不然卡莎肯定是我的!”不过仔细想想,J皇cos女装应该也还不错吧?

“还好我走的早,不然卡莎肯定是我的!”不过仔细想想,J皇cos女装应该也还不错吧?